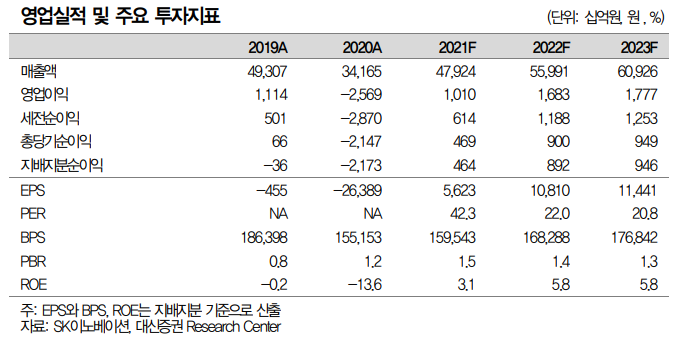

투자의견 매수 유지, 목표주가 400,000원으로 5% 상향

- 목표주가는 SOTPs 방식으로 산출 vs. 2023F 목표 PER 39배에 해당

- 배터리 소송 장기화에 따른 불확실성을 반영하여 목표주가를 하향 조정했었으 나 예상보다 빠르게 합의에 도달함에 따라 목표주가를 재상향

배터리 소송, 극적으로 합의에 도달

- 지난 2월 ITC가 SK이노베이션에 대해 10년동안 수입 금지 조치(영업비밀 침해 인정)를 최종 판결했으나, 최근에는 LG에너지솔루션이 제기한 특허 침해에 대 해서는 SK가 침해하지 않았다고 예비 판결하면서 불확실성이 더욱 확대

- 특히 바이든 미국 대통령의 영업비밀 침해 판결에 대한 거부권 마감 시한이 다 가오면서 양사의 갈등은 더욱 심화되는 양상이었기에 이번 합의는 서프라이즈 - 관건이었던 합의금은 기존 주장(SK 약 1조원 vs. LG 3조원 이상)에서 양사가 모두 조금씩 양보하면서 2조원(현금 1조원, 로열티 1조원)으로 결정, 또한 국내 외 파생 소송도 모두 취하하고, 향후 10년 추가 쟁송도 하지 않기로 합의

- LG화학, SK이노베이션을 포함한 한국 2차전지 업종 전반에 대한 긍정적 이슈 라고 판단하나 이로 인한 가치 저평가 측면에서 SK이노베이션에 가장 호재

불확실성 해소에 따른 가파른 Re-rating 기대

- 소송에 따른 미국 내 배터리 사업에 대한 불확실성이 해소됨에 따라 배터리 사 업 가치의 극단적인 Discount 역시 해소되며 가파른 주가 상승을 예상

- LG화학(57조원), 삼성SDI(46조원)와 비교 시 현재 시가총액 22조원은 소송 관 련 불확실성 반영의 결과로 상대적 과도한 저평가 상태이기 때문

- S-Oil의 시가총액(9조원)과 SKIET의 상장 가치(상단 7.5조원)를 감안하면 현재 시가총액에 반영된 배터리 사업 가치는 2~3조원 수준에 불과한 것으로 추산

- 합의금(2조원)에 대한 재무적 부담 역시 크지 않을 것으로 판단: 1) 현금 지급 규모는 1조원이며, 2) SKIET 구주 매출(1.0~1.3조원) 및 페루 광구 매각(1.2조 원) 등을 통한 현금 유입이 예상되기 때문

'기타 > 경제경영' 카테고리의 다른 글

| [증권 리포트] 통신, 구조적 변화(IBK증권) (0) | 2021.04.14 |

|---|---|

| [증권 리포트] 2021하반기 중소형주 산업 전망(대신증권): 공매도 때문에 웃고 보복 소비 업종 살펴라 (0) | 2021.04.13 |

| [증권리포트] 미국 최대 가상화폐 거래 플랫폼, 4월 14일 상장 예정(한화투자증권) (0) | 2021.04.09 |

| [증권리포트] 컨슈머 1Q21 Pre: 실적 시즌을 즐겨라 (0) | 2021.04.08 |

| [증권리포트] LG전자 MC(스마트폰)사업부 드디어 철수 결정(IBK투자증권) (0) | 2021.04.06 |

댓글