728x90

주가 상승 촉매제로는

1) 빠르게 높아지는 전기차 침투율

2) 글로벌(중국 제외) 배터리 M/S 확대

3) 신기술 개발, 4) 애플카용 배터리 공급 여부 등이 있음

중국을 넘어, 글로벌 시장으로

글로벌(중국 제외) 배터리 시장에서 신흥 강자로 급부상 중

- 빠르게 확대 중인 M/S. 19년 0.4%, 20년 6.5%, 1Q21 9.9%(vs. 1Q20 5.5%)

- 향후 M/S도 높아질 전망.

1) 중국산 테슬라 차량(모델3, 모델Y(검토 중))의 유럽 수출 확대,

2) 독일 공장 가동 개시(현지 완성차업체, 테슬라(베를린 기가팩토리)와의 협력)

다변화된 고객 포트폴리오

1) 소수 OEM에 의존하지 않아 매출 구조가 안정적

2) 향후 M/S 확대가 기대되는 OEM(테슬라, 니오, 리오토, 샤오펑 등)을 고객으로 확보

중국 배터리 시장 내 독점적 지위(M/S 50%) 지속 가능

원가 경쟁력, 기술력과 품질, 대량 생산능력 등을 바탕으로 중국 전기차 시장의 성장 속 수혜를 받을 전망

- 중국 전기차 침투율 20년 6% → 25/30년 20%/40% 전망. 지난 5월에 10% 도달

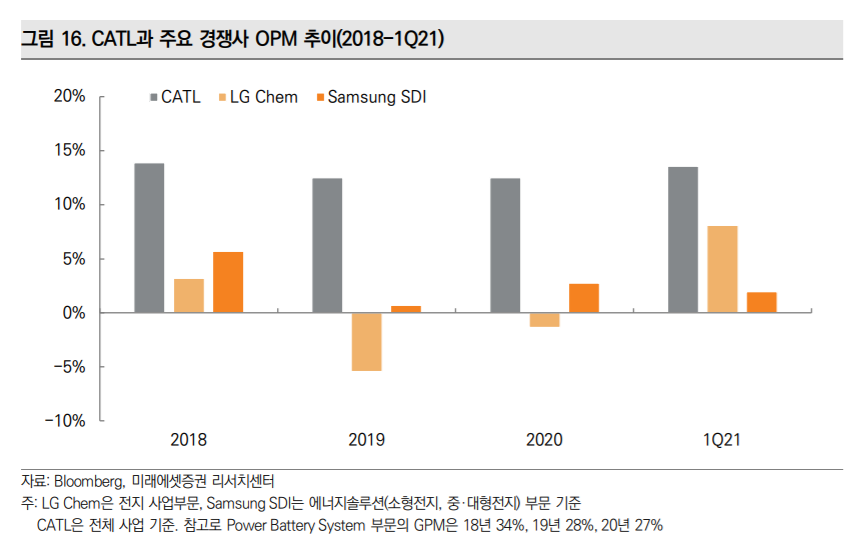

압도적인 원가 경쟁력

1) 높은 Capex 효율

2) 낮은 인건비

3) 규모의 경제와 공급망 관리에 따른 비용 절감

4) 높은 가동률 등으로 가능

Risks

1) 배터리 품질 이슈

2) 독일 공장 가동 시기 연기

3) 예상 대비 낮은 전기차 침투율

'재테크 > ETF & 부동산 & 기타' 카테고리의 다른 글

| [증권사 리서치] 주식시장 리뷰와 미 증시 전망(7월 8일) (1) | 2021.07.08 |

|---|---|

| [증권사리포트] 미국 경제, 내구재 소비에 주목해야(한화투자증권) (0) | 2021.07.07 |

| [오늘의 주요 국제금융뉴스] (0) | 2021.06.30 |

| [증권사리서치] 인플레, 콘택트 관련 종목 중심 강세(미래에셋증권) (0) | 2021.06.28 |

| [증권사 리서치] 글로벌 인터넷(미래에셋증권) (0) | 2021.06.24 |

댓글