728x90

더 나빠지기도 힘들다. 분기 적자로 고PER 국면

- 1Q22 영업이익은 100억원(QoQ 흑전, YoY -88%)으로 전분기 대비 흑자전환을 전망

- 역내 설비의 가동률 조정으로 PE/PP, BD, MEG 등 주요 제품 가격이 반등

- 춘절 및 동계올림픽 이후 중국 전방업체 가동률 상향에 따른 점진적 수요 회복

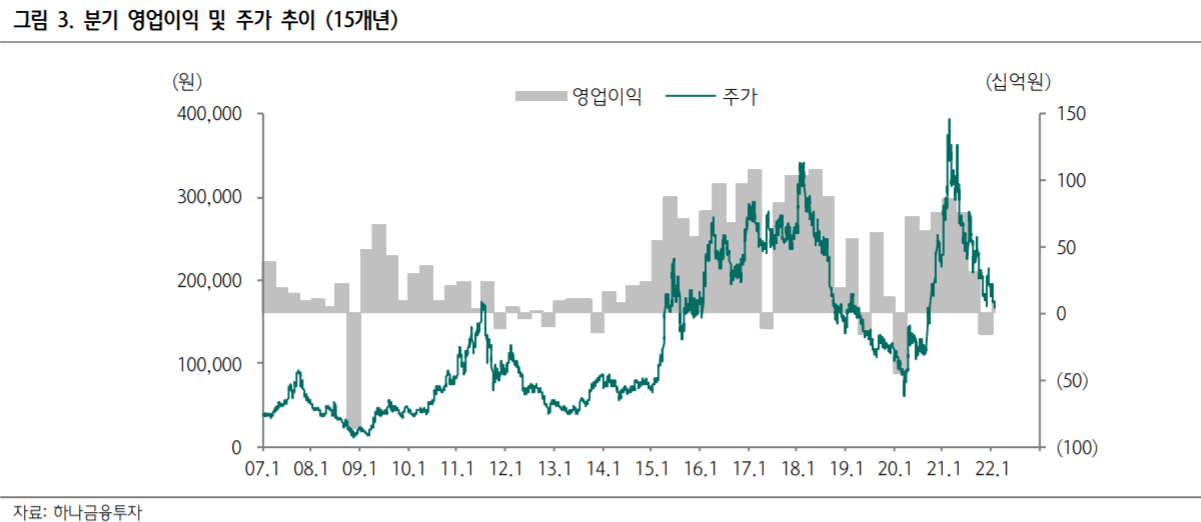

4Q21 영업이익 재고관련손실 반영으로 적자 시현

- 4Q21 영업이익은 -157억원(QoQ 적전, YoY 적전)으로 컨센 (+278억원)을 크게 하회

- 납사 및 제품가격 급락에 따 른 재고관련손실이 약 200~250억원이 반영된 영향

- 해당 재고관련손실은 납사/제품가격 상승 시 이후 분기에 환입되어 반영

- 마진으로 벌어들인 이익은 소폭 흑자로 추정

1Q22 영업이익 흑자 전환 전망

Mid-Cycle의 근거는 3가지

① 작년 말 중국 에틸렌 30만톤 이하에 대한 폐쇄 명령이 내려져 CTO/MTO의 점진적인 영 향력 축소가 전망

② 올해 상반기 집중된 역내 에틸렌 신증설 물량 출회 이후 2023~26년까지 글로벌 증설 부담은 급격히 저하

③ 코로나 확산세 진정 및 중국 의 완화적 정책에 따른 점진적 수요 회복 또한 예상

'재테크 > ETF & 부동산 & 기타' 카테고리의 다른 글

| 한국이 MSCI선진국 지수에 편입되면 (0) | 2022.02.03 |

|---|---|

| 턴어라운드 기업찾기: 대한유화 (006650) (0) | 2022.01.26 |

| 턴어라운드 기업찾기: 한솔테크닉스 (004710) (0) | 2022.01.21 |

| LG에너지솔루션 IPO 청약 후기 2 (무려 2주 당첨 야호) (0) | 2022.01.20 |

| LG에너지솔루션 IPO 청약 후기 (0) | 2022.01.18 |

댓글