2020년 테슬라 배터리데이 vs. 2021년 폭스바겐 파워데이

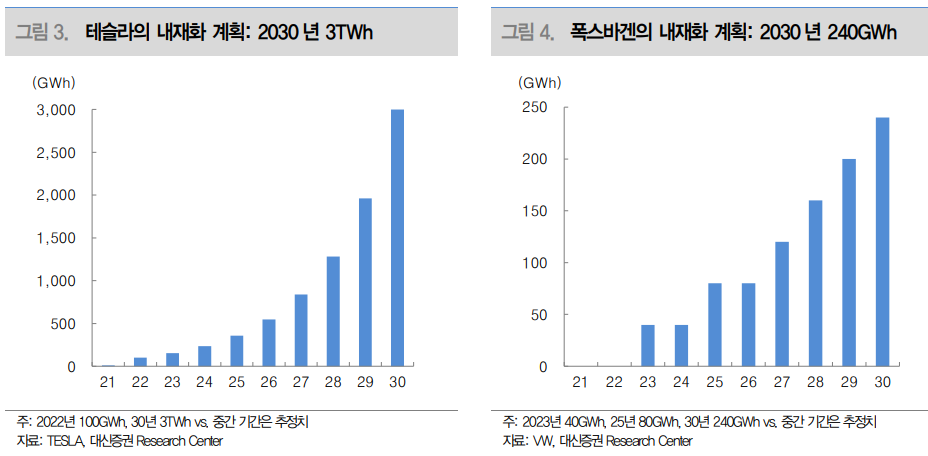

- 테슬라 배터리데이(9/23): 신기술에 대한 시장의 기대감과 달리 제조원가 절감 (-56%)을 통한 배터리 가격 하락과 대규모 내재화(2030년 3TWh) 계획 발표

- 폭스바겐 파워데이(3/15): Unified Cell의 도입과 50%의 배터리 비용 절감 (Entry 기준), 그리고 유럽 내재화(2030년 240GWh) 계획을 발표

- 배터리 원가 절감 방안에 대한 구체적인 내용도 유사했으며, 차이는 파트너사 와의 협업을 통한 충전 인프라 구축과 V2G(Power bank)에 대한 언급 정도

Unified Cell의 내재화 발표로 우려 확대

- 2023년부터 Unified Cell의 도입을 시작하여 2030년까지 비중을 80%로 늘릴 계획. 특히 기존 한국 업체들이 공급하는 파우치형이 아닌 각형이라는 점에서 한국 2차전지 업종에 대한 우려가 확산

- 폭스바겐이 각형을 선택한 이유는 크게 1) 표준화, 2) 중국 등 때문으로 추측

- 테슬라의 원통형 전지는 가장 오래된 형태로 표준화에 따른 대량 생산의 용이 성(수급 안정성)과 가격/원가 측면에서 장점을 보유 vs. 폭스바겐도 각형 전지 를 통해 전기차용 배터리의 표준화와 규모의 경제 달성을 시도하는 셈

- 또한 중국 시장을 위한 전략적 선택의 일환: CATL, Guoxuan(폭스바겐 지분 27% 보유) 등 중국 배터리 업체와의 협력이 필요한데, 이들의 주력이 각형이기 때문 vs. 스웨덴 NorthVolt(폭스바겐 지분 20% 보유) 역시 각형을 생산할 계획

- 다만 각형은 대량 생산이 용이하고 안정성이 뛰어나지만 무게가 무겁고 에너지 밀도 역시 상대적으로 낮은 형태. 안정성이 대폭 강화(+에너지 밀도 개선)된 전 고체 전지에서도 각형이 최적화라는라는 언급은 추후 확인이 필요한 이슈

- 또한 NorthVolt를 통한 중장기 내재화 계획 역시도 아직 신생 업체로 대규모 양산 경험이 없다는 점에서 불확실성이 존재한다고 판단

배터리데이의 교훈: 우려는 멀고 기회는 가깝다

- 배터리데이를 앞두고 한국 2차전지 업종의 합산 시가총액(당사 커버리지 기준) 은 우려가 선반영되며 약 1개월동안 11%나 감소했고 행사 이후에도 5% 추가 하락했으나, 성장성이 재차 주목받으며 2월 초까지 83%의 급반등을 시현

- 테슬라는 배터리데이 이후에도 여전히 LG에너지솔루션, CATL 등 배터리 업체 들로부터의 외부 구매는 확대되는 모습이 확인

- 배터리데이가 장기 우려 요인으로 지목됐으나 실제 펀더멘털에 미치는 영향은 제한적이었기 때문에 우려는 완화되고 기대감은 재차 확대되며 주가도 반등

- 폭스바겐의 상황도 다르지 않을 것으로 예상. 파워데이에서도 2025년까지는 외부 조달 물량의 가파른 확대 계획을 언급

- 물론 폭스바겐이 공격적인 전기차 전환 목표(2030년 60%)를 제시하고 있고, 한국 업체들의 주요 고객사라는 점에서 테슬라와의 차이는 존재할 수 있겠으나 배터리데이 당시와 마찬가지로 당장 한국 2차전지 업종이 마주하고 있는 영업 환경은 전방 산업 수요 고성장과 안정적 배터리 공급 부족이라는 사실은 불변

- 최악의 경우를 가정해도 한국 업체들의 각형 생산 전환 가능성 역시 배제할 수 없기 때문에 먼 미래에 대한 과도한 우려는 경계할 필요가 있다고 판단하며, 이 로 인한 주가 조정 국면을 매수 기회로 활용할 것을 권고

Peer Group Valuation Table

'기타 > 경제경영' 카테고리의 다른 글

| [증권리포트] 한국철강, 2분기를 기점으로 올해 큰 폭의 영업실적 개선 전망(하나금융그룹) (0) | 2021.03.25 |

|---|---|

| [증권사리포트] 루시드모터스 (Lucid): 럭셔리 전기차를 만드는 미국 스타트업 (하나금융투자) (2) | 2021.03.24 |

| [증권사리포트] ESG 투자의 시작(현대차증권) (1) | 2021.03.22 |

| [증권사리포트] FOMC, 2023년까지 인상 쓰지 않겠다(대신증권) (1) | 2021.03.18 |

| [증권리포트] 위성통신은 5G의 적수가 될 수 없습니다(하나금융투자) (1) | 2021.03.17 |

댓글