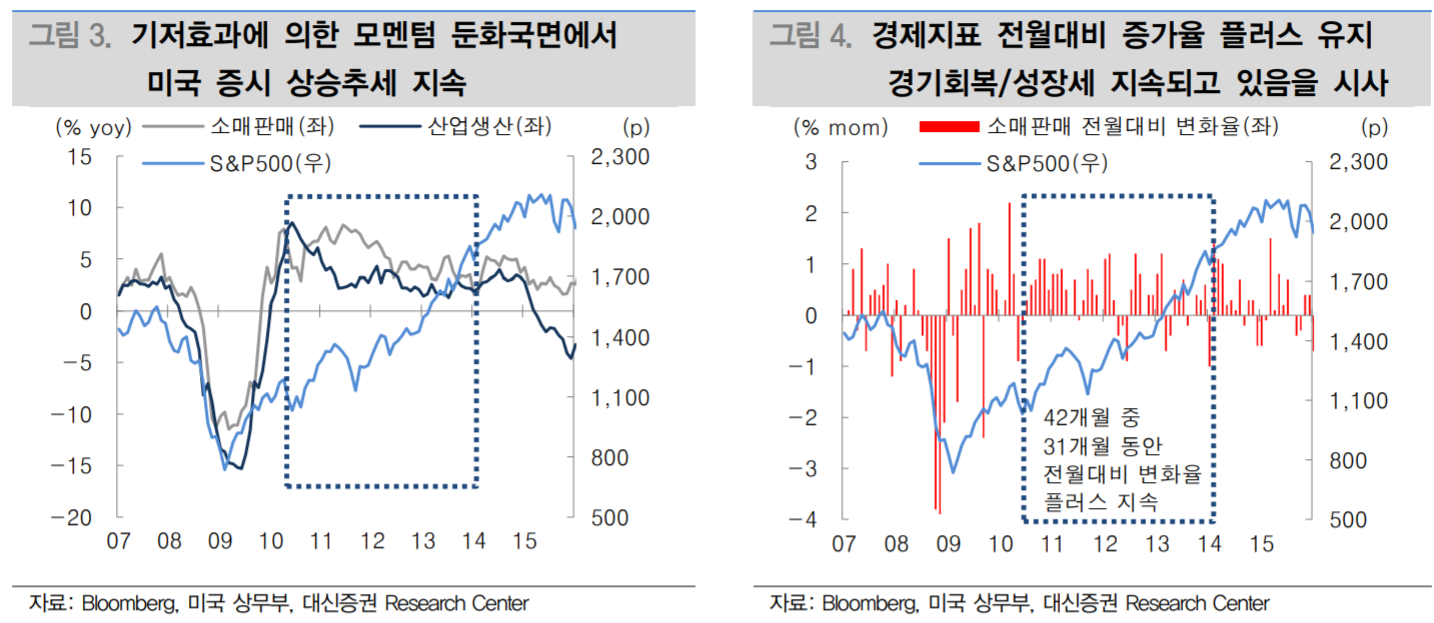

2008년 ~ 2009년 금융위기 이후 기저효과에 따른 경기모멘텀 변화에 주식시장은 둔감했다. 2010년 하반기 ~ 2013년 연말까지 경기모멘텀 둔화국면 에서 경기모멘텀과 주식시장과의 상관관계는 마이너스, 역의 상관관계였다. 경기 모멘텀 둔화, 서베이 지수(ISM 제조업지수) 하락에도 불구하고 증시는 상승세를 이어간 것이다. 주식시장 상승추세가 주춤해진 시점은 경기모멘텀이 마이너스 반전하고, ISM 제조업지수가 기준선(50)을 하회하면서 부터였다.

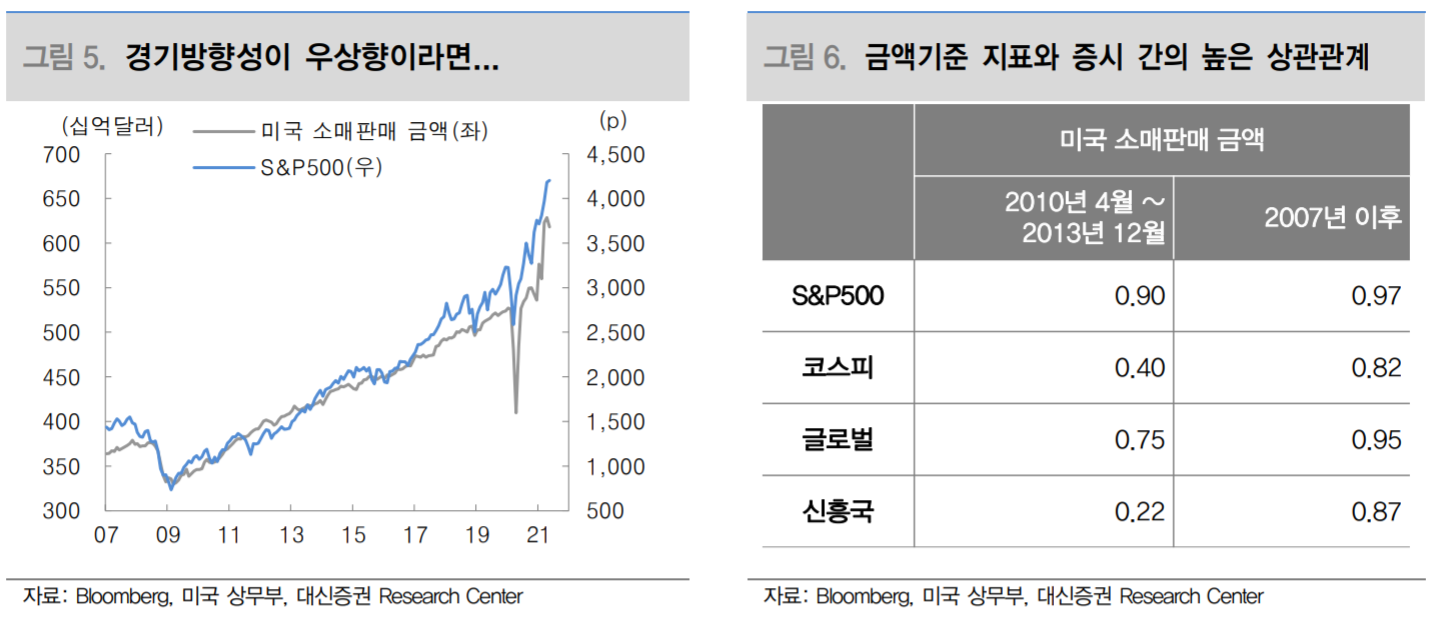

즉, 주식시장에 유입되는 펀더멘털 동력측면에서 더 중요한 것은 경기회복/성장 세가 유효한지, 경기 확장국면의 지속 여부라고 하겠다. 이러한 측면에서 전월대 비 변화율에 주목한다. 이는 경제지표 개선세가 이어지고 있음을 시사하기 때문 이다. 경제지표의 전월대비 변화율이 플러스라는 의미는 기존의 경기회복, 성장 세가 지속되고, 경기방향성이 우상향을 이어가고 있다는 것이다. 앞서 살펴본 2010년 하반기부터 2013년(경기모멘텀과 역상관관계 구간)까지 소매판매 전월 대비 증가율은 전체 42개월 중 31개월 동안(73.8% 기간) 플러스 증가율을 기록 한 바 있다. 동 기간 동안 미국 증시는 추세적인 상승을 이어가며 79.3%의 수익 률을 보였다. KOSPI는 2011년 4월 정점통과 이후 박스권 등락을 보였다. 당시 KOSPI 상대적 부진의 원인은 한국 수출증가율 마이너스 반전, 이후 정체국면이 지속되었기 때문이다.

경기방향성의 중요성은 금액기준 경제지표와 주식시장 간에는 높은 상관관계를 통해서도 확인할 수 있다. 경기모멘텀의 설명력이 약했던 구간에서도 의미 있는 플러스 상관성 기록했다. 하반기 경기모멘텀 둔화는 불가피하다. 하지만, 기저효 과에 의한 모멘텀 둔화에 대한 막연한 불안감보다는 전월대비 개선 여부를 체크 하며 대응력을 높여갈 필요가 있다. 지난주 발표된 미국 산업생산과 소매판매도 전년대비 변화율은 둔화되었지만, 전월대비 변화율은 개선세를 이어갔다. 아직 주식시장 상승추세에 힘을 실어줄 펀더멘털 동력은 유효하다.

'재테크 > ETF & 부동산 & 기타' 카테고리의 다른 글

| [증권사리포트] 코로나 19 시대 운송업종 투자전략 (하이투자증권) (0) | 2021.07.22 |

|---|---|

| [증권사리포트] IFRS17, 비정상의 정상화 (0) | 2021.07.21 |

| [증권사리포트] 에코프로비엠 22년, 23년 실적 추정치 대폭 상향 (유안타증권) (0) | 2021.07.15 |

| [증권사리포트] 6월 미 CPI 공포가 크지 않았던 이유(하이투자증권) (0) | 2021.07.14 |

| [증권사 리서치] 주식시장 리뷰와 미 증시 전망(7월 8일) (1) | 2021.07.08 |

댓글